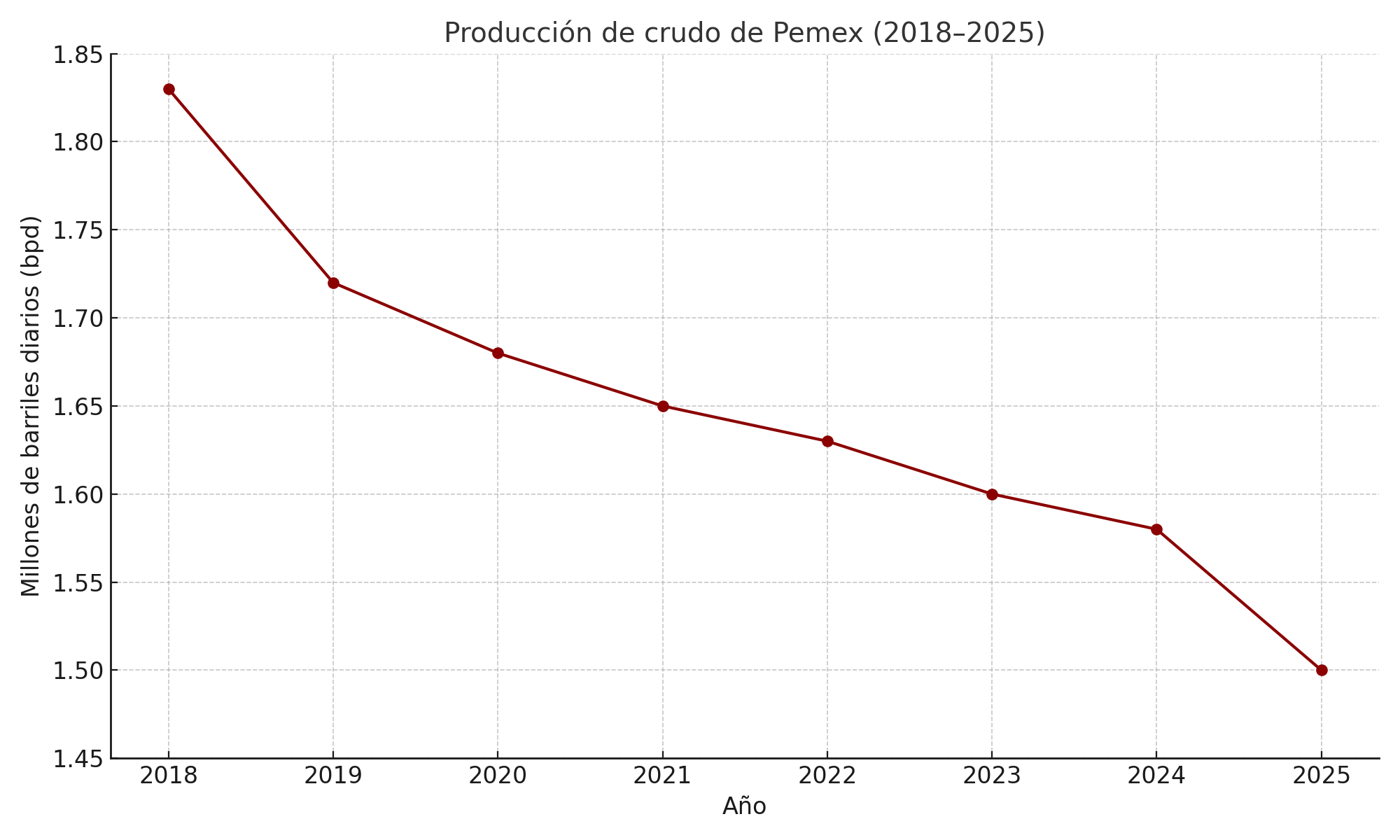

La industria petrolera mexicana enfrenta en 2025 uno de sus momentos más desafiantes en lo que va del siglo XXI. Petróleos Mexicanos (Pemex), la empresa estatal encargada de la exploración, extracción y comercialización de hidrocarburos, ha reportado que su producción promedio de crudo se ubicará en 1.58 millones de barriles diarios (bpd) para este año. Esta cifra, aunque todavía significativa, representa una clara disminución con respecto a los 1.6 millones bpd actuales, y se encuentra considerablemente por debajo de la meta gubernamental de 1.8 millones bpd anunciada por la presidenta Claudia Sheinbaum.

Esta reducción no solo implica un retroceso en los objetivos energéticos del país, sino que también proyecta implicaciones financieras, sociales y geopolíticas. En este artículo se analiza a profundidad el origen del declive, las razones técnicas y estructurales detrás del fenómeno, las estrategias gubernamentales frente al reto y las consecuencias para el mercado nacional e internacional.

La realidad del subsuelo: campos maduros en declive

El fenómeno de declinación en la producción de petróleo no es nuevo en México. Desde hace más de una década, la explotación de los grandes yacimientos ha mostrado signos evidentes de agotamiento. Uno de los ejemplos más ilustrativos es el campo Cantarell, que en su apogeo producía más de 2 millones de barriles por día, y hoy apenas ronda los 150 mil bpd.

En 2025, este patrón continúa. La mayor parte de la producción de Pemex proviene de campos maduros que han superado su pico productivo. La presión natural de los yacimientos ha disminuido, y los costos de mantener la extracción en niveles viables se han incrementado notablemente. Técnicas como la inyección de nitrógeno, la perforación horizontal y el fracking han sido utilizadas, pero no han logrado revertir completamente la tendencia.

Además, los retrasos en la perforación y terminación de nuevos pozos han sido un factor clave. Según fuentes internas, los calendarios de perforación programados para 2024 no se cumplieron, afectando directamente la capacidad de producción proyectada para 2025.

Factores administrativos y financieros

Otro aspecto relevante en el declive de producción es la situación financiera de Pemex. Con una deuda que supera los 105 mil millones de dólares, la petrolera enfrenta severas restricciones presupuestarias. Esta carga impide invertir de manera ágil en nueva infraestructura, tecnología avanzada o exploración de nuevos bloques.

Durante el primer trimestre del año, Pemex registró pérdidas netas por más de 43 mil millones de pesos. A este panorama se suma el gasto creciente en el mantenimiento de instalaciones antiguas, las deudas con proveedores y las complicaciones administrativas heredadas de gestiones anteriores.

La política del actual gobierno ha priorizado el fortalecimiento de Pemex como motor del desarrollo nacional. No obstante, los recursos destinados no han sido suficientes para revertir la tendencia descendente de la producción. La apuesta por la autosuficiencia energética, reflejada en proyectos como la refinería Olmeca en Dos Bocas, ha absorbido importantes sumas que, de otro modo, podrían haber sido destinadas a exploración y perforación.

Impacto sobre la balanza energética y fiscal

La caída en la producción de crudo tiene un efecto directo sobre la balanza comercial energética. México, que fue históricamente exportador neto de petróleo, ha visto cómo su dependencia de combustibles importados crece en los últimos años. Aunque el país aún exporta una porción significativa de crudo, la menor producción limita las divisas que ingresan por este concepto.

Adicionalmente, Pemex es uno de los principales contribuyentes fiscales del país. Su declive operativo tiene una repercusión inmediata sobre los ingresos públicos, afectando la disponibilidad de recursos para otros sectores como salud, educación o infraestructura.

La Secretaría de Hacienda ha mostrado preocupación por la reducción de aportes fiscales desde la paraestatal. Si la tendencia continúa, será necesario reajustar el esquema tributario o buscar nuevas fuentes de financiamiento para compensar la pérdida.

Estrategias gubernamentales: ¿reacción suficiente?

Ante este escenario, la administración federal ha implementado una serie de medidas. Entre las más destacadas se encuentra la reasignación de altos mandos dentro de Pemex. El reciente retorno de Ángel Cid Munguía como director de Exploración y Producción busca dinamizar esta división estratégica y acelerar el desarrollo de nuevos pozos.

Paralelamente, el gobierno ha trabajado en la reducción de la deuda con proveedores. Según declaraciones de la presidenta Sheinbaum, ya se ha saldado el 60% de estas obligaciones, lo que podría mejorar la operatividad y la confianza entre las empresas contratistas.

Otra línea de acción ha sido la alianza con empresas privadas para potenciar ciertos campos, aunque este enfoque ha sido limitado por una política energética con fuerte énfasis en la soberanía nacional. Los contratos bajo el esquema de asociaciones público-privadas (farmouts) han sido escasos en los últimos años, lo que ha limitado la entrada de capital extranjero.

Tecnología y transición energética: ¿una oportunidad perdida?

La modernización tecnológica ha sido identificada por expertos como una vía para revertir el declive. Sin embargo, Pemex aún presenta retrasos significativos en la adopción de herramientas como inteligencia artificial, mantenimiento predictivo, sensores IoT o análisis de big data aplicados a la exploración sísmica.

La falta de inversión en innovación también ha afectado la capacidad de explorar yacimientos no convencionales, particularmente en aguas profundas o zonas geológicamente complejas. México posee importantes reservas potenciales en estos territorios, pero su desarrollo exige un nivel de inversión y riesgo que Pemex, actualmente, no está en condiciones de asumir sola.

Por otro lado, la presión ambiental y la transición energética global también comienzan a incidir. El impulso hacia energías limpias ha llevado a algunas economías a desincentivar proyectos de inversión en petróleo, lo cual afecta indirectamente la percepción y el financiamiento internacional hacia Pemex.

Repercusiones sociales y laborales

El sector petrolero mexicano emplea de manera directa e indirecta a decenas de miles de trabajadores. El descenso en la producción ya ha empezado a generar efectos en comunidades donde la actividad petrolera es el principal motor económico, como en Tabasco, Veracruz o Campeche.

Aunque no se han reportado despidos masivos, algunas empresas de servicios han recortado turnos o reducido actividades. Esto ha provocado preocupación entre los sindicatos y asociaciones locales, que advierten sobre una posible contracción si no se reactiva la inversión.

Asimismo, los contratistas nacionales, especialmente los pequeños y medianos, se han visto afectados por retrasos en los pagos o la reducción de contratos. Esta situación limita el crecimiento económico en regiones donde Pemex tiene influencia directa.

Perspectivas a futuro: entre la cautela y la necesidad de transformación

La situación actual exige decisiones estratégicas de largo plazo. Por un lado, se requiere una mayor apertura a la inversión privada y alianzas tecnológicas que permitan a Pemex aumentar su eficiencia y explorar nuevos recursos. Por otro, es vital diversificar la matriz energética del país para no depender exclusivamente del petróleo como fuente de ingresos y desarrollo.

Expertos coinciden en que la solución al declive de Pemex no vendrá de medidas aisladas, sino de una política energética integral que contemple sostenibilidad, innovación, diversificación económica y transparencia.

Aunque el gobierno ha reiterado su apoyo a Pemex como símbolo de soberanía energética, también es evidente que mantener a la empresa operando bajo los mismos esquemas del pasado representa un riesgo para la estabilidad financiera nacional.

Conclusión

El declive en la producción de Petróleos Mexicanos en 2025 representa un punto crítico para el sector energético del país. Con una producción proyectada de 1.58 millones de barriles diarios, la empresa se aleja cada vez más de sus metas históricas y de las ambiciones gubernamentales. Factores técnicos, financieros, administrativos y estructurales se combinan para configurar un panorama desafiante.

En este contexto, México se enfrenta a una encrucijada: transformar radicalmente su modelo energético o continuar dependiendo de un esquema que ya muestra signos claros de agotamiento. La respuesta a esta crisis será decisiva no solo para el futuro de Pemex, sino para el desarrollo económico y la seguridad energética de toda la nación.